“ภาษีคาร์บอน” เรื่องที่เลี่ยงไม่ได้อีกต่อไป กรมสรรพสามิตกำลังเตรียมการณ์ เผยผุ้ประกอบการไม่ต้องหวั่น ค่าจัดเก็บไม่น่ากลัวอย่างที่คิด เจตนาแค่กระตุ้นให้คนปรับเปลี่ยนพฤติกรรม ใส่ใจสิ่งแวดล้อมมากขึ้น

ปัจจุบันกว่า 30 ประเทศทั่วโลกเริ่มเก็บภาษีคาร์บอนอย่างเป็นทางการกันไปแล้ว ซึ่งส่วนใหญ่เป็นประเทศในแถบยุโรป ตามมาด้วยประเทศในแถบเอเชีย เช่น ญี่ปุ่น สิงคโปร์ โดยระบบการจัดเก็บ ข้อกำหนดอัตราภาษีคาร์บอน มีความแตกต่างกันไปแล้วแต่บริบทของแต่ละประเทศ

สำหรับประเทศไทย กำลังเริ่มนําแนวคิดการจัดเก็บภาษีคาร์บอนมาใช้ โดยเริ่มจากการจัดเก็บภาษีสรรพสามิตรรถยนต์ ตามกฎกระทรวงกําหนดพิกัดอัตราภาษีสรรพสามิต (ฉบับที่ 23) พ.ศ. 2565 โดยเป็นการจัดเก็บภาษีคาร์บอนทางอ้อมจากเชื้อเพลิงฟอสซิล อ้างอิงตามปริมาณคาร์บอนที่ได้จากการเผาไหม้

อย่างไรก็ตาม รูปแบบการจัดเก็บภาษีคาร์บอนอื่นๆ ทั่วไป ยังไม่ปรากฎ หากแต่…ต้องมีแน่นอน ซึ่งขณะนี้ ประเทศไทยกำลังจะมีกฎหมายโลกร้อน หรือ “พ.ร.บ.การเปลี่ยนแปลงสภาพภูมิอากาศ” เป็นฉบับแรก โดยเนื้อหาสาระในกฎหมายคือการควบคุมไม่ให้เกิดกิจกรรมหรือการทำธุรกิจที่สร้างมลภาวะและปล่อยก๊าซเรือนกระจกในปริมาณมาก และอาจรวมมาตรการสำหรับการดำเนินการกำหนดราคาคาร์บอนเข้าไปด้วย

ดร.มุฐุกุมาร เอส.มณี หัวหน้านักเศรษฐศาสตร์สิ่งแวดล้อมประจำประเทศไทยจากธนาคารโลก กล่าวว่า ประเทศไทยตั้งเป้าหมายลดการปล่อยก๊าซเรือนกระจกจาก 20% เป็น 30% (เมื่อเทียบกับค่าพื้นฐาน)ภายในปี พ.ศ. 2573 เพื่อบรรลุการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี พ.ศ. 2608 ซึ่งเป็นเป้าหมายที่ต่ำกว่าประเทศเพื่อนบ้าน ไม่ว่าจะเป็นกัมพูชา ที่ตั้งเป้าเป็นศูนย์ภายในปี พ.ศ. 2593 อินโดนีเซีย พ.ศ. 2603 สปป.ลาว พ.ศ.2593 มาเลเซีย (พ.ศ. 2593) สิงคโปร์ (พ.ศ. 2593) และเวียดนาม (พ.ศ. 2593)

ไทยมีการกำหนดแนวทางการลดการปล่อยคาร์บอนในภาคพลังงาน อาทิ แผนแม่บทรองรับการเปลี่ยนแปลงสภาพภูมิอากาศ แผนพัฒนากำลังผลิตไฟฟ้าของประเทศ แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก และแผนอนุรักษ์พลังงาน หากแต่…มีอีกหนึ่งแนวทางที่จะผลักดันให้ไทยไปถึงจุดหมายการลดก๊าซเรือนกระจกเป็นศูนย์ได้ คือ การกำหนดราคาคาร์บอน ซึ่งถือเป็นมาตรการกำกับการปล่อยก๊าซเรือนกระจกเป็นต้นทุนหรือราคาที่ต้องจ่าย ภายใต้ 2 แนวทาง คือ การเก็บภาษีคาร์บอน และ ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emissions Trading Systems – ETS)

เงินที่เก็บได้จากภาษีคาร์บอน รัฐบาลสามารถนำไปใช้ประโยชน์ โดยจัดทำเป็นงบกลาง เพื่อนำไปพัฒนาหรือสนับสนุน ส่วนที่ยังขาดดุลย์ หรอสนับสนุนนโยบายด้านอื่น ๆ อาทิ การแก้ปัญหาหนี้ครัวเรือน การใช้จ่ายด้านสาธารณสุขของประเทศ ขณะเดียวกัน การจัดเก็บก็อาจส่งผลเสีย ที่ทำให้ต้นทุนราคาน้ำมันเชื้อเพลิงสูงขึ้นได้

ส่วนระบบซื้อขาย ETS จะมีความยุ่งยากมากกว่า เพราะต้องมีระบบการซื้อขาย ต้องมีการจัดตั้งราคาคาร์บอน ต้องมีการกำหนดขีดจำกัดการปล่อยก๊าซเรือนกระจก การจัดสรรการปล่อยก๊าซเรือนกระจกในรูปของใบอนุญาตปล่อยก๊าซเรือนกระจกแก่ผู้ผลิต ถ้ามีส่วนเกินของการปล่อยก๊าซเรือนกระจกต่ำกว่าจำนวนที่กำหนด ก็สามารถนำมาขายได้ทั้งในประเทศและต่างประเทศ เป็นการสร้างกลไกตลาดที่ขับเคลื่อนด้วยอุปสงค์และอุปทาน

การใช้วิธีแบบ ETS ถือเป็นแนวทางที่ดีกว่า เพราะขณะนี้ยังไม่รู้จะตั้งราคาการจัดเก็บภาษีคาร์บอนไว้ที่เท่าไร ถ้าตั้งราคาต่ำเกินไป แล้วปริมาณปล่อยก๊าซไม่ลดลง ก็จะไม่เกิดผล และอาจจะมีคำถามต่อไปว่า รายได้ที่จัดเก็บจากภาษีคาร์บอนจะเอาไปทำอะไรบ้าง แต่ถ้าอยากสร้างรายได้จากคาร์บอน ก็ต้องเป็นการจัดเก็บภาษี ดังนั้นไทยต้องพิจารณาอย่างรอบด้าน ซึ่งราคาคาร์บอนจะเป็นแรงจูงใจให้ผู้ผลิตเปลี่ยนพฤติกรรมมาเลือกใช้เทคดนโลยี หรือนวัตกรรม รวมทั้งขั้นตอนการผลิตที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

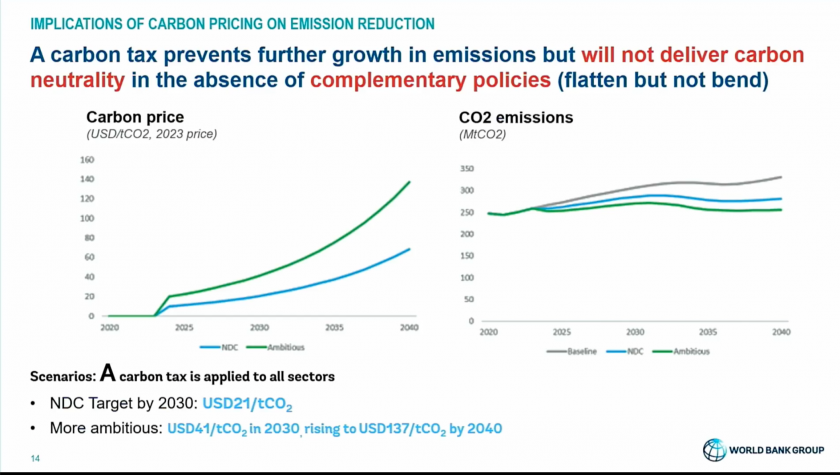

ธนาคารโลก ยังได้จำลองโมเดลการกำหนดราคาคาร์บอนสำหรับประเทศไทยไว้ว่า การกำหนดราคา และภาษีคาร์บอนเมื่อดูเป้าหมาย NDC 2030 (พ.ศ. 2573) ราคาที่ตั้งตอนนี้อยู่ที่ประมาณ 21 เหรียญดอลลาร์สหรัฐต่อตันคาร์บอน ซึ่งเป็นราคาเดียวกันกับที่เกาหลีใต้ และสหรัฐอเมริกา แต่ถ้าเทียบสถานการณ์ ผลกระทบต่าง ๆ ถ้าหากมุ่งมั่นจะลดปล่อยก๊าซมากขึ้น อาจจะตั้งราคาไว้สูงขึ้นอย่างก้าวกระโดดที่ 41 เหรียญดอลลาร์สหรัฐต่อตันคาร์บอน ในปี ค.ศ. 2030 (พ.ศ.2573) จนถึง 137 เหรียญดอลลาร์สหรัฐต่อตันคาร์บอนปี ค.ศ. 2040 (พ.ศ. 2583) เป็นต้น แต่ทั้งนั้นขึ้นอยู่กับสถานการณ์ ตัวเลขอาจจะสูง แต่เชื่อว่าเมื่อเวลาผ่านไปอาจจะนิ่ง และลดลงในที่สุด

รัชฎา วานิชกร ผู้อำนวยการสำนักแผนภาษี กรมสรรพสามิต กระทรวงการคลัง กล่าวว่า กลไกภาษีคาร์บอน ตอนนี้เรากำลังพูดถึง 2 แนวทางคือการเก็บภาษีคาร์บอน Carbon Tax และระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emissions Trading Systems-ETS) 2 แนวทางนี้ต้องดำเนินไปด้วยกัน พ.ร.บ.การเปลี่ยนแปลงสภาพภูมิอากาศ กำหนดกรอบแนวทางไว้แล้วว่าต้องใช้ 2 ระบบควบคู่กัน แต่อะไรจะมาก่อนหรือมาหลังต้องทบทวนกันอีกที ที่สำคัญ การทำ 2 แนวทางจะต้องไม่ซ้ำซ้อนกัน

สำหรับการกำหนดราคา ขณะนี้กำลังศึกษา โดยมีการเทียบเคียงราคากับหลายประเทศ ราคาภาษีทั่วโลกมีความหลากหลายมาก ตั้งแต่ 1 เหรียญดอลลาร์สหรัฐไปจนถึง 100 เหรียญดอลลาร์สหรัฐ เรื่องค่าใช้จ่าย ราคาแต่ละระบบจะไม่เท่ากัน

ในมุมของ ETS กระทรวงทรัพยากรธรรมชาติ และสิ่งแวดล้อม ต้องสร้างแพลตฟอร์มใช้กฎหมายออกมาเป็นภาคบังคับกับผู้ประกอบการอุตสาหกรรม ที่จะต้องมีการวัดการปล่อยก๊าซคาร์บอน และกำหนดค่าการปล่อยว่าควรจะจำกัดอยู่ปริมาณเท่าใด ถ้าเกินต้องเข้ากระบวนการทางกฎหมาย ส่วนอีกระบบคือการเก็บภาษีจะเป็นหน้าที่ของสรรพสามิต

ราคาแบบ ETS อาจจะสูงกว่า ส่วนภาษีที่เป็นหน้าที่ของกรมสรรพสามิต คาดจะจัดเก็บได้จากสินค้าที่ปล่อยคาร์บอนสูงประเภทเชื้อเพลิงฟอสซิลทั้งหมด เช่น น้ำมันเบนซิน ดีเซล LPG ก๊าซ น้ำมันเครื่องบิน สิ่งเหล่านี้จะอยู่ในพิกัดที่กรมสรรพสามิตดูแล ถ้าจะเก็บเชื้อเพลิงฟอสซิล เป็นสิ่งที่ต้องคำนึงถึง